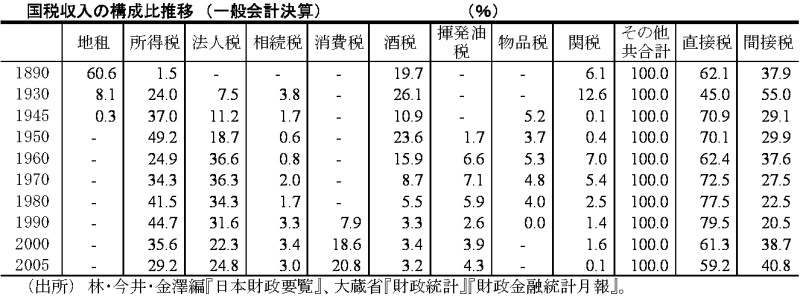

日本の租税構造

右の表は日本の租税構造の推移をみたものである。戦後1980年代までは所得税や法人税の割合が大きく、直接税中心の租税構造であった。 1990年代以降は、消費税(89年導入)によって、間接税の比重が高まっており、 2005年の直間比率(直接税と間接税の割合)は60%対40%となっている。